再エネ×蓄電池活用システム

RENEWABLE ENERGY×STORAGE BATTERY UTILIZATION SYSTEM

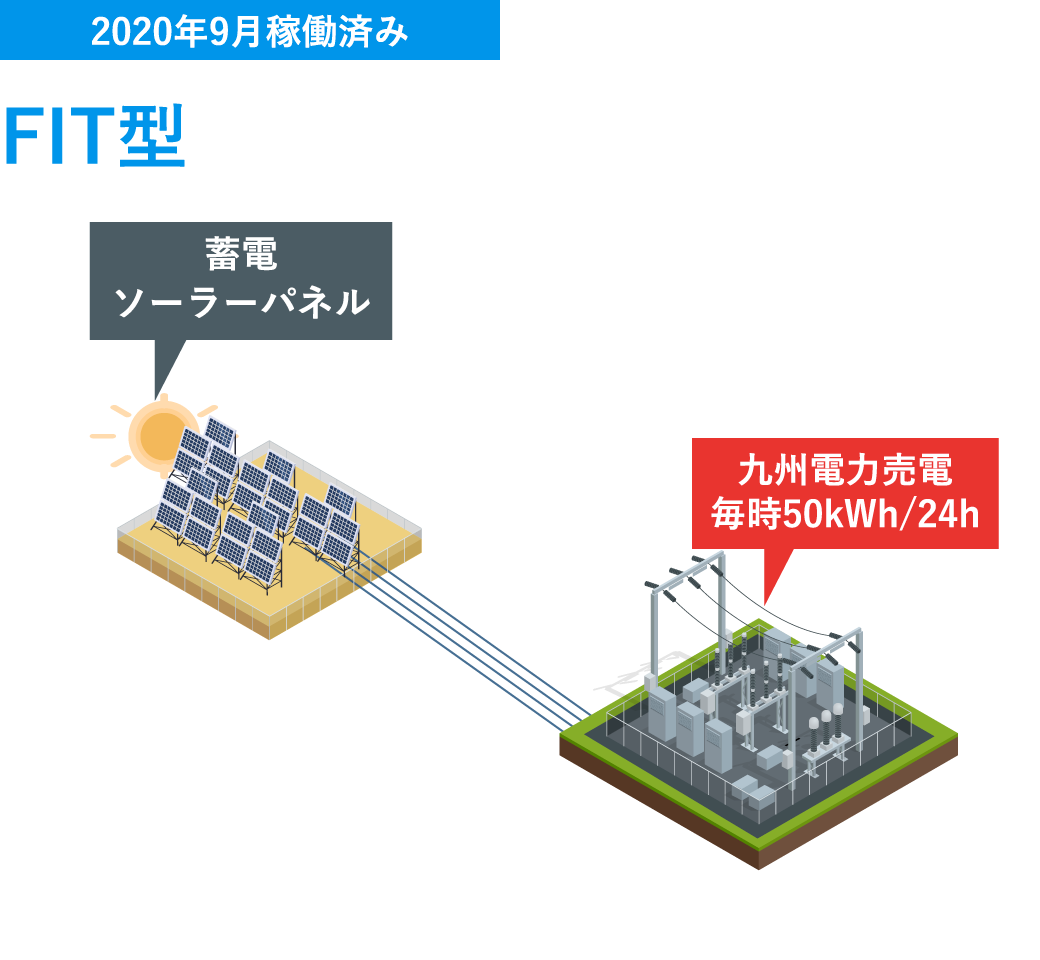

村岡パートナーズは、自社の全消費電力(毎時50〜60kWh)を100%再エネ化する為に取り組んでおります。

FIT制度とは、再生可能エネルギーの固定価格買取制度です。家庭や事業所が発電した電気を電力会社が買い取る制度です。発電方法や電力量によって定められた期間中は、単価を変えることなく電力会社が買い取ることが義務付けられています。

| 設備内訳 |

|---|

| ソーラーDC350kW 蓄電池960kWh(160kWh*6台) パワコン出力50kW |

| 稼働 |

| 2020年9月(稼働済) |

| 場所 |

| 鹿児島県曽於市大隅町坂元 |

| システム道入費用(税別) |

| ¥90,000,000 ※土地・造成・連係負担金・設計費・運搬費・保証管理費は含まない |

| 発電量実績年間予想 |

| 300,000kWh(実績) |

| 15年間の想定発電量 |

| 4,500,000kWh |

![自家託送型[毎時50kw]](/content/media/168477559jikatakusou02.jpg)

自家託送制度とは、再エネ電力の使用率を高めたい企業が、事業所の敷地に余裕がない場合、遠隔地に発電所を設置し、その発電所から送配電設備を利用し、事業所まで電気を送電する仕組みです。

| 設備内訳 |

|---|

| ソーラーDC350kW 蓄電池800kWh(160kWh*5台) パワコン出力50kW |

| 稼働 |

| 2022年3月稼働 |

| 場所 |

| 鹿児島県伊佐市大口田代 |

| 道入費用(税別) |

| ¥80,000,000 ※土地・造成・連係負担金・設計費・運搬費・保証管理費は含まない ※高圧受変電設備は含まない |

| 発電量実績年間予想 |

| 300,000kWh ※あくまでもシミュレーションです。実際の発電量と異なる場合があります。 |

| 15年間の想定発電量 |

| 4,500,000kWh |

| 発電コスト=導入費/15年発電量 |

| 約17.7円 ※託送料は含まない |

![自家消費型[毎時10〜20kw]](/content/media/jikasyouhi02.jpg)

自家消費型太陽光発電とは、発電した電気を自社の施設で消費する太陽光発電のことです。SDGs活動や脱炭素など、事業活で使用する電力を再エネでまかなうなど自家消費型での設置に注目が集まっています。

| 設備内訳 |

|---|

| ソーラーDC50kW 蓄電池150kWh パワコン出力9.9kW*2台 |

| 稼働 |

| 2022年1月稼働 |

| 場所 |

| (本社)鹿児島県鹿児島市西別府町3116-145 |

| 道入費用(税別) |

| ¥12,000,000(¥17,800,000 − 補助金額¥5,800,000) ※土地・造成・連係負担金・設計費・運搬費・保証管理費は含まない ※高圧受変電設備(改造)は含まない |

| 発電量実績年間予想 |

| 60,000kWh ※あくまでもシミュレーションです。実際の発電量と異なる場合があります。 |

| 15年間の想定発電量 |

| 900,000kWh |

| 発電コスト=導入費/15年発電量 |

| 約13.3円 ※更に再エネ賦課金を引くと約9.94円 ※再エネ賦課金3.36円(2022年1月現在) |

自家消費発電のメリットについて→再エネ情報へ

詳しくは、下記の中小企業庁のホームページをご覧ください。

【参考】

・国税庁 No.5434 中小企業経営強化税制

・中小企業庁 経営サポート【経営強化法による支援】

kk-muraoka.com

kk-muraoka.com